Prosté meziroční porovnání stejných období mezi roky 2010 a 2009 nemá dostatečnou vypovídací schopnost o skutečném vývoji na trhu osobních automobilů, neboť v roce 2009 působila v řadě zemí EU podpůrná opatření („šrotovné“) s různým termínem náběhu a ukončení (v některých zemí pokračují i v roce 2010). Z tohoto důvodu vidíme jako mnohem objektivnější pohled na situaci na trhu porovnání v delší časové řadě.

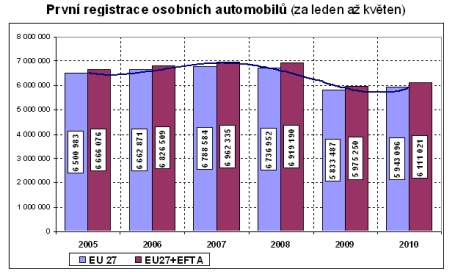

Čtyři v současné době největší trhy (Německo, Itálie, Francie a Velká Británie) tvoří cca 65 % trhu osobních automobilů v zemích EU27 + EFTA. Vývoj na těchto trzích za období od roku 2005 do roku 2010 (údaje za leden až květen) byl však, i vzhledem k výše uvedenému, značně odlišný.

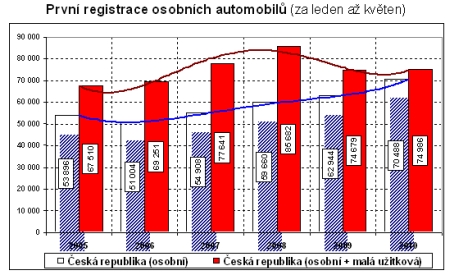

Tři z uvedených nejsilnějších trhů (Německo, Itálie a Francie) vykazují typický sinusový (cyklický) charakter (avšak s různým fázovým posunem), naopak francouzský trh se jeví jako relativně nejstabilnější. To by bylo možno říci i o českém trhu osobních automobilů, pokud by však nebyl v uvedeném období deformován vysokými prodeji malých užitkových automobilů („přestavby“ z osobních vozů z důvodu nemožnosti odpočtu DPH pro osobní vozy).

První registrace osobních automobilů za leden až květen 2010 jsou ve Francii nejvyšší od roku 2005, v Itálii jsou na úrovni roku 2005. Naopak trh v Německu a ve Velké Británii je pod hodnotami dosahovanými v letech 2005 až 2008.

Zdroj: ACEA

Zdroj: ACEA

Trh osobních automobilů v zemích EU27+EFTA tedy zatím nedosahuje úrovně z let 2005 až 2008, údaje za leden až květen 2010 však signalizují možnou změnu vývojového trendu - obrat k mírnému růstu.

Brzdná dráha se v mrazu dramaticky prodlužuje, ukazují testy. Řidiči to podceňují

Brzdná dráha se v mrazu dramaticky prodlužuje, ukazují testy. Řidiči to podceňují

Elektromobilistům nastávají krušné časy. Elektromobily v mrazu ztrácejí až 40 % dojezdu a nabíjí se velmi pomalu

Elektromobilistům nastávají krušné časy. Elektromobily v mrazu ztrácejí až 40 % dojezdu a nabíjí se velmi pomalu

Test Seat Ateca: Zlaté staré časy aneb jistota v rozbouřených vodách a za dobrou cenu

Test Seat Ateca: Zlaté staré časy aneb jistota v rozbouřených vodách a za dobrou cenu

Šidit, svařovat totálky, kitovat a stáčet tachometry aneb v kůži polského autobazaru. Vyzkoušet pochybné praktiky si teď může každý

Šidit, svařovat totálky, kitovat a stáčet tachometry aneb v kůži polského autobazaru. Vyzkoušet pochybné praktiky si teď může každý

Řidiči, držte si klobouky. V nadcházejícím roce se změní řada věcí. Víme, které to budou

Řidiči, držte si klobouky. V nadcházejícím roce se změní řada věcí. Víme, které to budou