Proto jsme pro vás připravili novou aplikaci na výběr toho správného úvěru. Aplikace pracuje s 5 typy úvěrů - provozními, investičními, kontokorentními, factoringovými a hypotéčními. Představme si na začátek jednotlivé typy úvěrů.

Provozní úvěr

Používá se k financování krátkodobých a střednědobých provozních potřeb, jako je nákup zboží, materiálu, menšího investičního majetku, k financování pohledávek nebo přechodného nedostatku finančních prostředků. Výjimečně se poskytuje jako dlouhodobý. Úvěr může být účelový i neúčelový. Nejčastěji se zajišťuje avalovanou směnkou.

Investiční úvěr

Používá se k financování investičních potřeb, jako je nákup hmotného a nehmotného majetku. Má pevně stanovený plán čerpání a splácení, může být poskytnut v Kč i cizích měnách. Je zpravidla poskytován jako střednědobý a dlouhodobý a jako účelový. K zajištění slouží nejčastěji nemovitost, směnka, nebo ručení třetí osobou.

Podnikatelská hypotéka

Hypotéční úvěr je určený na výstavbu, pořízení a opravu nemovitostí určených k podnikání. Úvěr můžete čerpat jednorázově nebo postupně, v českých korunách nebo v jiných měnách. Největší výhodou jsou nízké úrokové sazby díky kvalitnímu zajištění. Další výhodou je rozložení splátek na delší čas. Nevýhodou je nutná spoluúčast, banky zpravidla financují nejvýše 70 % odhadní ceny nemovitosti.

Kontokorentní úvěr

Kontokorentní úvěr se poskytuje k běžnému účtu. Slouží k financování nenadálých finančních výkyvů a jako finanční rezerva. Často je vázán na podmínku alespoň jednou za 2 až 6 měsíců dostat účet do plusového stavu. Nejčastějším způsobem zajištění je avalovaná směnka.

Factoring

Podnikatel postupuje factoringové společnosti své pohledávky z obchodního vztahu, která mu za ně poskytne zálohy v dojednané výši (cca 60 až 90 % z nominální hodnoty pohledávky, dle celkové kvality a možných rizik ve vztahu k odběrateli). Factoringová společnost se tak stává novým a výhradním majitelem pohledávky včetně jejího příslušenství.

Poplatky

Podmínky poskytnutí všech uvedených úvěrů jsou individuální, proto není možné úvěry z tohoto úhlu pohledu porovnávat napříč bankami. Každá banka má své priority a vnímá riziko jednotlivých oborů jinak. Proto jediná možná cesta je vybrat několik úvěrů, které vám vyhovují a poté si domluvit schůzku s firemním bankéřem vámi vybraných bank.

Chci najít vhodný úvěr

Naše nová aplikace vám pomůže s první fází - výběrem vhodných úvěrů k dalšímu zkoumání. Aby vám aplikace zobrazila ty správné úvěry, je potřeba správně zadat vstupní údaje. Jednak údaje o sobě (fyzická / právnická osoba, roční obrat) a jednak údaje o požadovaném úvěru (účel použití, výše úvěru, doba splácení). Aplikace vám pak zobrazí odpovídající úvěrové produkty. A pokud budete chtít o úvěru bližší informace, klikněte na odkaz u příslušného produktu.

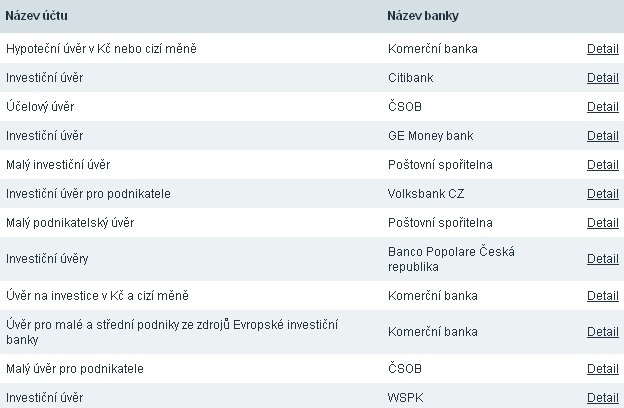

Příklad: Máme podnikatele fyzickou osobu, která chce úvěr na požizení nemovitosti ve výši 3 mil. Kč. Roční obrat podnikatele činí 40 mil. Kč. Požadovaná doba splatnosti je 5 let.

Výsledek:

Ještě budete vzpomínat na čtyřokou Octavii. Elektrická Octavia přijde na podzim a bude kontroverzní

Ještě budete vzpomínat na čtyřokou Octavii. Elektrická Octavia přijde na podzim a bude kontroverzní

Kde se o prázdninách opravují dálnice? Dopravní peklo nabídnou hlavně D0 a D4

Kde se o prázdninách opravují dálnice? Dopravní peklo nabídnou hlavně D0 a D4

Oldtimer Express 2025: Jak být atrakcí v Monaku? Stačí přijet veteránem

Oldtimer Express 2025: Jak být atrakcí v Monaku? Stačí přijet veteránem

Test Citroën ë-C3 Aircross Max (44kWh): Elektromobil do každé rodiny

Test Citroën ë-C3 Aircross Max (44kWh): Elektromobil do každé rodiny

Až provoz na D1 opět zkolabuje, od zítřka už řidiči pojedou podle cedulí s písmenem N. Do českého provozu přichází náhradní trasy

Až provoz na D1 opět zkolabuje, od zítřka už řidiči pojedou podle cedulí s písmenem N. Do českého provozu přichází náhradní trasy