Přistoupení nového společníka

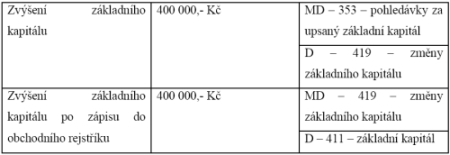

V únoru 2009 došlo v naší společnosti k navýšení okruhu společníků navýšením základního kapitálu. O navýšení rozhodla valná hromada společnosti v lednu 2009. Nejdříve byla poslána pozvánka na valnou hromadu, která se konala v únoru 2009. Ta rozhodla o zvýšení základního kapitálu peněžními vklady o částku 400 000 Kč. Nový společník převzal závazek ke zvýšení kapitálu společnosti dne 25.2.2009.

Poté byl podán návrh na zápis změny v obchodním rejstříku společnosti (formulář si můžete stáhnout v sekci Užitečné nástroje). Soud změnu k 1.3. 2009 zapsal. O zvýšení základního kapitálu se účtovalo v okamžiku po té, co se společník zavázal uhradit zvýšení vkladu do základního kapitálu, tj. 26.2.2009:

Ukončení účasti společníka ve společnosti

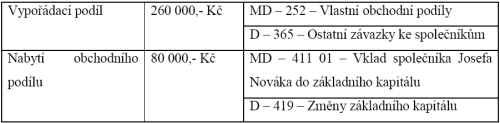

V červenci 2009 se jiný společník, jehož obchodní podíl je 80.000 Kč, rozhodl ukončit účast ve společnosti. Výše vlastního kapitálu společnosti k 1.7.2009 činila 10 000 000 Kč. Odcházejícímu společníkovi náležel vypořádací podíl ve výši 260 000 Kč. Dne 15.10.2009 rozhodla valná hromada o snížení základního vkladu o vklad společníka, jehož účast byla ukončena dohodou. Vypořádací podíl byl vyplacen do 31.12. Nabývací cena obchodního podílu nově činila 80 000 Kč.

Zaúčtování nároku odcházejícího společníka k 1.7.2009:

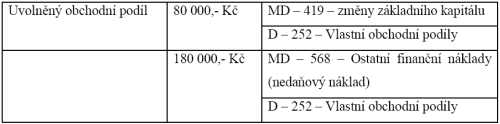

K datu 15.10.2009 bude zaúčtováno naložení s volným obchodním podílem:

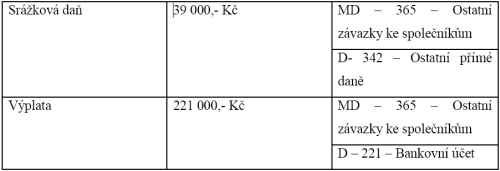

K datu skutečné výplaty vypořádacího podílu byla provedena srážka srážkové daně (15%):

Všechny díly seriálu najdete v sekci Život podnikatele.

Jen málokdo zvládne kvíz zaměřený na škodováckou závodní historii. Troufnete si?

Jen málokdo zvládne kvíz zaměřený na škodováckou závodní historii. Troufnete si?

Test Ford Puma Gen-E Premium: Elektrická kočka, která umí překvapit

Test Ford Puma Gen-E Premium: Elektrická kočka, která umí překvapit

Těžké, ale reálné rozhodnutí: Před 50 lety skončila výroba Tatry 603

Těžké, ale reálné rozhodnutí: Před 50 lety skončila výroba Tatry 603

Vyhazov po dvaceti letech. Christian Horner skončil coby šéf týmu Red Bull Racing

Vyhazov po dvaceti letech. Christian Horner skončil coby šéf týmu Red Bull Racing

Důchodci se mohou radovat. Místo zbytečných prohlídek u kardiologa nakonec do 70 let nemusí kvůli řidičáku k lékaři vůbec

Důchodci se mohou radovat. Místo zbytečných prohlídek u kardiologa nakonec do 70 let nemusí kvůli řidičáku k lékaři vůbec