Sestavení zahajovací rozvahy

K datu zápisu do obchodního rejstříku (tj. vzniku) sestavuje společnost s ručením omezeným (dále jen s.r.o.) zahajovací rozvahu, která obsahuje v aktivech splacené vklady, pohledávku ve výši nesplacených vkladů, v pasivech zapsaný kapitál v obchodním rejstříku, emisní ážio, rezervní fond vytvořený dle zakládacích dokumentů, případně závazek vůči vkladatelům vzniklý dle § 163a odst. 3 obchodního zákoníku.

- Stáhněte si formuláře k založení společnosti v sekci Užitečné nástroje

Vkladatel po zápisu do obchodního rejstříku účtuje na vrub příslušného účtu cenných papírů a podílů a ve prospěch příslušného účtu účtové skupiny 36 – Závazky ke společníkům, k účastníkům sdružení a ke členům družstva celkovou hodnotu upsaného vkladu; zároveň odúčtuje zůstatek analytického účtu v účtové skupině 37 – Jiné pohledávky a závazky (tj. již odúčtovaná aktiva ve prospěch nabyvatele) na vrub příslušného účtu účtové skupiny 36 – Závazky ke společníkům, k účastníkům sdružení a ke členům družstva.

Sestavení zahajovací rozvahy ve společnosti Balbina

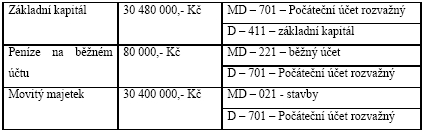

Naše společnost vznikla 25.11.2008, tudíž k tomuto datu sestavila zahajovací rozvahu a zahájila vedení účetnictví. Základní kapitál společnosti činí 30 480 000 Kč, a tvoří jej vklady zakladatelů (společníků):

- 1) nepeněžitý vklad spočívající v nemovitém majetku v hodnotě 30 400 000 Kč

- 2) peněžitý vklad ve výši 80.000 Kč

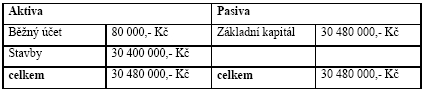

K datu 25.11.2009 má společnost aktivum 30 480 000 Kč a pasivum 30 480 000 Kč.

Otevření účetnictví k datu 25.11. 2008:

Zahajovací rozvaha k datu 25.11.2008:

Převedení účtu pro složení základního kapitálu na firemní účet

Zůstatek účtu založeného správcem vkladu za účelem splacení peněžitého vkladu se nebude přesně krýt s hodnotami uvedenými v zahajovací rozvaze, ale bude vyšší o připsaný úrok a nižší o bankovní poplatky. Připsaný úroku je výnosovou položkou, kterou lze zachytit až v otevřeném účetnictví. Bankovní poplatky mají charakter zřizovacích nákladů a protože nebyla překročena hranice pro jejich vykázání jako dlouhodobého nehmotného majetku, jedná se nákladovou položku zaúčtovanou do otevřeného účetnictví k datu vzniku společnosti.

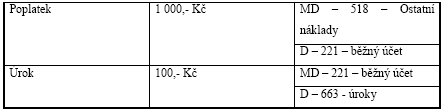

Za dobu před vznikem společnosti byly bankou strženy poplatky za vedení účtu v částce 1 000 Kč a připsán úrok ve výši 100 Kč. Do zahajovací rozvahy nebude ani jedna z položek promítnuta.

Zaúčtování úroků a poplatků z bankovního účtu za dobu před vznikem společnosti:

Zřizovací výdaje

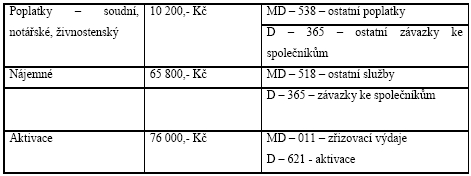

Před vznikem společnosti dne 25.11.2008 uhradili společníci ze svých zdrojů zřizovací výdaje (poplatky soudu, notáře, sepsání notářského zápisu, poplatek živnostenského rejstříku, nájemné) ve výši 76 000 Kč. Po vzniku společnosti byly uvedené výdaje uhrazeny z běžného účtu společnosti dne 30.11.2008.

K datu 25.11.2008 byla sestavena zahajovací rozvaha, kde nabyla ani jedna z položek uvedena. Po otevření účetnictví byly k datu 25.11. 2008 uvedeny tyto účetní zápisy:

K datu 30.11. 2008 byla zaúčtovaná úhrada závazku vůči společníkům:

![]()

Všechny díly seriálu najdete v sekci Život podnikatele.

Tuzemské silnice se budou opravovat ještě rychleji a efektivněji. Česká firma na to má nový stroj

Tuzemské silnice se budou opravovat ještě rychleji a efektivněji. Česká firma na to má nový stroj

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?