Dle zákona o účetnictví (563/1991 Sb. v platném znění) je předmětem účetnictví účtování o stavu a pohybu majetku a jiných aktiv (tj. vložených prostředků), závazků a jiných pasiv (tj. cizích zdrojích), dále o nákladech (tj. snížení ekonomického prospěchu) a výnosech (tj. zvýšení ekonomického prospěchu) a o výsledku hospodaření. Účetnictví je vždy podvojné. Jednoduché účetnictví bylo nahrazeno daňovou evidencí, kterou upravuje zákon o daních z příjmů (586/1992 Sb. v platném znění).

Hlavní účetní principy

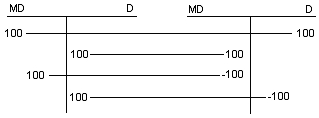

Hlavním principem je princip podvojnosti, kdy každá účetní operace vyvolává změnu alespoň na dvou účtech. Velký rozdíl mezi účetnictvím a daňovou evidencí, je že účetnictví účtuje o nákladech i výnosech bez ohledu na zaplacení nebo přijetí finanční částky, v daňové evidenci se účtuje pouze o příjmech a výdajích. Daňová evidence nepracuje s výnosy ani náklady.

Obr. 1: Princip podvojnosti

Operace, které jsou předmětem účetnictví, musí být doloženy účetními doklady. Musí se vést účetní knihy, inventarizovat majetek a závazky a sestavovat účetní závěrka (tj. výkazy finančního účetnictví včetně příloh).

Účetní období

Účetní období zákon definuje jako nepřetržitě po sobě jdoucích dvanáct měsíců, shoduje se tedy s kalendářním rokem a nebo jde o tzv. hospodářský rok, které začíná prvním dnem jiného měsíce, než je leden. Může jít o kratší i delší dobu (například při přeměně společnosti).

Musíte tedy vést účetnictví?

Vést účetnictví je finančně nejnáročnější a nejnákladnější způsob prokazování příjmů a výdajů. Pro živnostníky a podnikatele je tato činnost většinou nad jejich síly. Pokud tedy nemají ze zákona povinnost vést účetnictví, je výhodnější využít možnosti prokazovat příjmy a výdaje formou daňové evidence. Pokud má osoba samostatně výdělečně činná nízké výdaje (např. tlumočníci, hudebníci, autoři, soukromí učitelé), je nejlepším způsobem stanovení výdajů paušálem. V tomto případě je OSVČ schopna si všechny povinné odvody spočítat sama.

|

Pro živnostníky a podnikatele, kteří nemají ze zákona povinnost vést účetnictví, je výhodnější využít možnosti prokazovat příjmy a výdaje formou daňové evidence. Stáhněte si za tímto účelem jednoduchou excelovskou tabulku. |

Kdo se však vedení účetnictví nevyhne (§ 1, odst. 2 zákona o účetnictví)?

Podívejme se na vybrané případy, kdy je vedení účetnictví povinné.

- právnické osoby se sídlem na území České republiky - všechny tuzemské právnické osoby mají ze zákona povinnost vést účetnictví ode dne svého vzniku až do dne svého zániku

- zahraniční osoby, pokud na území České republiky podnikají nebo provozují jinou činnost podle zvláštních právních předpisů

-

fyzické osoby-podnikatelé, kteří jsou zapsáni v obchodním rejstříku

Dle zákona o veřejných rejstřících právnických a fyzických osob (§ 45) se fyzická osoba, která je podnikatelem podnikajícím na území České republiky, zapíše do obchodního rejstříku vždy, jestliže výše jejich výnosů nebo příjmů snížených o daň z přidané hodnoty, je-li součástí výnosů nebo příjmů, dosáhla nebo přesáhla za 2 po sobě bezprostředně následující účetní období v průměru částku 120 mil. Kč. - fyzické osoby-podnikatelé, pokud jejich obrat podle zákona o dani z přidané hodnoty, včetně plnění osvobozených od této daně, které nejsou součástí obratu, přesáhl za bezprostředně předcházející kalendářní rok částku 25 miliónů korun, a to od prvního dne kalendářního roku – pokud je stanovený limit za bezprostředně uplynulý kalendářní rok splněn, má tato fyzická osoba povinnost od prvního ledna následujícího roku vést účetnictví

Příklad: Jestliže např. živnostník vedoucí daňovou evidenci zjistil počátkem letošního roku 2009, že za rok 2008 překročil jeho obrat částku 25 miliónů, stal se tak od letošního roku účetní jednotkou a od ledna příštího roku 2010 již má povinnost přejít z daňové evidence na účetnictví a účetnictví povede nejméně 5 let. V letošním roce 2009 však mohla ještě vést daňovou evidenci.

- jestliže jeden z členů uzavřeného sdružení je účetní jednotkou, potom se stávají účetní jednotkou i všichni ostatní členové sdružení, všichni účastníci sdružení se posuzují individuálně.

Vést účetnictví může i fyzická osoba na základě svého rozhodnutí a to ihned po zahájení své činnosti nebo od prvního ledna následujícího roku, měnit během roku způsob prokazování příjmu a výdajů (tj. přechod z daňové evidence na účetnictví) není možné.

Proč vést daňovou evidenci?

Jestliže vaše příjmy jako OSVČ (osoby samostatně výdělečně činné) jsou nižší než 25 miliónů korun, nejste členem sdružení, kde alespoň jeden člen má povinnost vést účetnictví a nejste zapsáni v obchodním rejstříku a ani neočekáváte splnění některé z uvedených podmínek v blízké době, potom je ve většině případech pro vás výhodnější vedení daňové evidence, která je finančně levnější a pracuje se skutečnými příjmy a výdaji. Forma daňové evidence není v zákoně striktně stanovena a jé možné ji vést např. v excelu. Musí být však zapotřebí při kontrole prokázat příjmy a výdaje, majetek a závazky. Stejně je potřeba archivovat všechny doklady.

Autor článku: Petr Gola

Dacia Bigster, o které pořád sní spousta českých zákazníků, se vyrábí. S dieselem stojí zhruba 600 tisíc, ale je tu problém

Dacia Bigster, o které pořád sní spousta českých zákazníků, se vyrábí. S dieselem stojí zhruba 600 tisíc, ale je tu problém

Ceny dálničních známek v Česku porostou, roční bude od ledna už za víc než 2500 Kč

Ceny dálničních známek v Česku porostou, roční bude od ledna už za víc než 2500 Kč

Na prodej je devadesátkové Ferrari pro chudé v perfektním stavu. Fiat za půl milionu je lákavá nabídka

Na prodej je devadesátkové Ferrari pro chudé v perfektním stavu. Fiat za půl milionu je lákavá nabídka

Rakousko končí s nalepovacími dálničními známkami a zdražuje

Rakousko končí s nalepovacími dálničními známkami a zdražuje

Test Fiat Panda La Prima: Styl za dobrou cenu a automat k tomu

Test Fiat Panda La Prima: Styl za dobrou cenu a automat k tomu