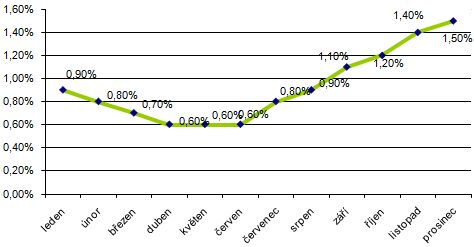

V prosinci spotřebitelské ceny poskočily o 0,5 procenta, tedy o jednu desetinu více, než v průměru očekávali analytici. Při pohledu zpět se jednalo o vůbec největší pohyb spotřebitelských cen v loňském roce, vyjma ledna, kdy k růstu cen přispěly vyšší daně a pohyby regulovaných cen. Při detailním pohledu však zjistíme, že k veškerému pohybu cen přispěly přibližně rovným dílem jen vyšší ceny potravin a pohonných hmot. V ostatních položkách k zásadnímu pohybu nedošlo.

Spotřebitelská inflace, měřená meziroční změnou cenového indexu, se po třech měsících stagnace na 2 procentech vyhoupla na 2,3 procenta a poprvé od března roku 2009 se tak dostala nad střed inflačního cíle centrální banky. Lze prosincový pohyb cen považovat za signál počínajícího růstu inflace či nikoli?

O signál vznikajícího inflačního prostředí se zatím nejedná

Vzhledem k tomu, že veškerý pohyb cen byl způsoben převážně rostoucími cenami potravin a pohonných hmot, o signál vznikajícího inflačního prostředí se zatím nejedná. Zdražující potraviny táhnou vzhůru cenové indexy ve většině zemí a hlavním důvodem jsou především rostoucí ceny zemědělských výrobců po slabších sklizních v důsledku masivních povodní a požárů. Rostoucí ceny pohonných hmot pak padají na vrub dražší ropě, která v kombinaci se silnějším kurzem dolaru vytváří dodatečné tlaky dovozní ceny.

Co je příčinou zdražující ropy nelze nikdy stoprocentně určit, ale zdá se, že se již začíná projevovat uvolněná měnová politika americké centrální banky, která se pomocí levných peněz (tedy nízkých úrokových sazeb) a imaginárním tištěním nových dolarů snaží udržet americkou ekonomiku na růstové trajektorii. Přebytky volných peněz, které nenacházejí umístění na úvěrovém trhu, pak končívají ve spekulativních nákupech akcií a klíčových komodit, včetně ropy. A odtud tedy zřejmě vítr fouká, pokud chceme pochopit, proč nám zdražuje benzín a nafta na pumpách.

Graf: Vývoj míry inflace v ČR za předešlých 12 měsíců

Zdroj: Český statistický úřad

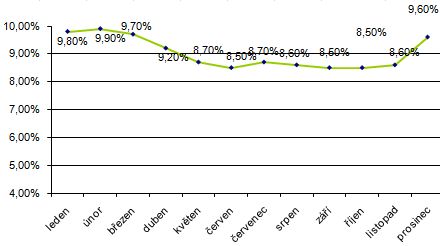

Nezaměstnanost nad očekáváním analytiků

Pondělí přineslo také prosincová čísla o nezaměstnanosti, která vyskočila podle očekávání nad 9 procent, avšak více, než by odpovídalo typickému sezónnímu vývoji. Počet dosažitelných nezaměstnaných se oproti listopadu zvýšil o 61 tisíc na 561 tisíc a míra nezaměstnanosti se z 8,6 procenta vyhoupla na 9,6 procent, analytici čekali kolem 9,3 procenta. Růst nezaměstnanosti byl tedy vyšší, než by odpovídalo sezónnosti typické pro konec roku.

Nárůst nezaměstnanosti nad očekávání byl o to překvapivější, že mimořádně silné růsty exportů a průmyslové výroby, a s nimi spojené růsty nových zakázek z listopadu, naznačovaly spíše příznivější podmínky pro trh práce. Nelze vyloučit, že na vyšším než očekávaném nárůstu počtu nezaměstnaných se podepsal také mimořádně chladný závěr roku, který pravděpodobně vedl k dřívějšímu ukončování stavebních prací. Jen škoda, že armádu nezaměstnaných okamžitě nepřizvali do svých řad silničáři, toho času zápasící s přívaly sněhu…

Graf: Vývoj míry nezaměstnanosti v ČR za předešlých 12 měsíců

Vzhledem k nepříznivým sezónním faktorům lze v následujících měsících očekávat další růst počtu nezaměstnaných, v nejlepším případě jeho stagnaci. Vzhledem k předpokládanému pokračovaní ekonomického růstu by nezaměstnanost měla začít opět klesat, ne však dříve než ve druhém čtvrtletí.

Autor článku působí jako hlavní ekonom ING Commercial Banking. ![]()

Článek byl převzatý z www.finance.cz.

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Nejčastější podfuky nepoctivých prodejců ojetin: Stočený tachometr, falešná historie nebo Facebook

Nejčastější podfuky nepoctivých prodejců ojetin: Stočený tachometr, falešná historie nebo Facebook